Jei galvojate apie pinigų skolinimąsi, būtina suprasti visas su tuo susijusias išlaidas ir kokius veiksnius tai veikia. Tai padės jums nuspręsti, ar protinga prisiimti skolas, o jei taip, kiek galite sau leisti ir kokio tipo skolinimasis sumažintų išlaidas ir geriausiai atitiktų jūsų poreikius ir finansines aplinkybes.

Visada atlikite tyrimus ir gaukite nepriklausomų, profesionalių patarimų konkrečiai situacijai.

Reikia atsižvelgti į du skolinimosi išlaidų aspektus:

- Jums reikia padengti mėnesio grąžinimo

- Turite mokėti sau leisti Iš viso išlaidų skolos grąžinimo

Atkreipkite dėmesį, kad skolinimosi galimybė su mažiausiais mėnesio grąžinimais arba mažiausia palūkanų norma gali būti ne pati pigiausia!

Bendros skolinimosi išlaidos

Bendra skolos kaina = pasiskolinta suma + palūkanų mokėjimai + bet kokie papildomi mokesčiai ir mokesčiai

Kokie veiksniai turi įtakos palūkanų mokėjimams?

Palūkanos yra skolinimosi išlaidos pinigų.

Du veiksniai, kurie turi didžiausią įtaką kainai, yra palūkanų norma % (Balandis) ir skolinimosi trukmė pinigai (terminas). Šie ir kiti kriterijai, turintys įtakos palūkanų mokesčiams, paaiškinti toliau:

Pasiskolinta suma

Palūkanų norma% ir tai, ar palūkanų norma yra fiksuota, ar kintama

Palūkanų skaičiavimo metodas (paprastas arba sudėtinis)

Palūkanų pridėjimo / sujungimo dažnumas

Kredito gavėjo kredito reitingas

Grąžinimo grafikas

Skolinimosi terminas

Pasiskolinta suma

Pradinė pasiskolintų pinigų suma yra žinoma kaippagrindinis„.

Kuo daugiau skolinsitės, tuo daugiau mokėsite palūkanas.

Palūkanų norma

Palūkanų norma yra mokestis, kurį mokate skolindamiesi pinigų, išreikšta metine skolintos sumos procentine dalimi.

Palyginkite skolinimosi pasirinkimo sandorių standartizuotą metinę palūkanų normą, o ne bet kokią kitą nurodytą palūkanų normą. Paprastai, jei skolinimosi trukmė panaši, paskolos sąlygos yra mažesnės, tuo skola yra pigesnė, tačiau visada patikrinkite, kiek ji apskritai kainuos.

Palūkanų norma gali būti fiksuotas arba kintamas.

Bet koks kintamos palūkanų normos pokytis lems arba sumažins mėnesinius grąžinimus ir bendrą skolos kainą.

Palūkanų skaičiavimo metodas: paprastas arba sudėtinis

Skaičiavimo metodas turės įtakos palūkanų sumai:

Paprastas susidomėjimas yra apskaičiuojamas tik nuo pradinės pasiskolintos sumos, tuo tarpu jungimas apima palūkanas už anksčiau sukauptas palūkanas, taigi palūkanų mokėjimai bus didesni, o skola augs greičiau.

Trumpalaikėms paskoloms retkarčiais naudojamos paprastos palūkanos, tačiau daugeliui skolinimosi rūšių paskolų mokėjimas yra kur kas dažnesnis.

Palūkanų pridėjimo ar sujungimo dažnumas

Kuo dažniau palūkanos pridedamos / padidinamos, tuo greičiau augs negrąžinta skola.

Daugelis asmeninių paskolų, kreditinių kortelių ir hipotekų sudaro palūkanas kas mėnesį, tačiau paskolos iki atlyginimo gali būti mokamos kas savaitę.

Kredito gavėjo kredito reitingas

Jūsų kredito reitingas ir finansinė istorija lemia, kokią riziką jūs keliate skolintojams, todėl turi įtakos jums siūlomam sandoriui. Pradėkite kurti kredito istoriją sukūrę gerą sąskaitų tvarkymo patirtį, kad galėtumėte pasinaudoti geresniais pasiūlymais su mažesnėmis palūkanų normomis.

Grąžinimo grafikas

Grąžinimas gali būti reguliarus arba lankstus:

- Paskolos paprastai grąžinamos fiksuotomis reguliariomis dalimis, pagal sutartą grafiką

- Kreditas / overdraftas yra lankstesnis, kai grąžinamos lėšos yra mažos arba visai nėra (tačiau paprastai didesnės palūkanų normos)

Reguliariai grąžinant skolą, palaipsniui mažėja palūkanos, o termino pabaigoje jos sumokamos vienkartine suma. Ir kuo dažniau grąžinamos lėšos, tuo greičiau sumažinate skolą – taip mokate palūkanas trumpiau ir sutaupote bendrąsias išlaidas.

Kai kurios paskolos ir hipotekos turi a užrakinimo sąlyga, draudžiančią paskolos gavėjui iš anksto sumokėti iki sutarto laiko; jums bus taikoma bauda už ankstyvą atsiskaitymą (pvz., papildomų 1–2 mėnesių palūkanų ekvivalentas!)

Skolinimosi termino trukmė

Terminas yra pinigų skolinimosi trukmė, ty laikotarpis, per kurį grąžinamos paskolos. Tai daro didelę įtaką bendroms skolos sąnaudoms: Kuo ilgesnis terminas, tuo ilgiau jūsų skola kaupia palūkanas, todėl didesnė pridedama palūkanų suma. Taigi visada rinkitės trumpiausią terminą, kurį galite valdyti.

Ilgalaikis skolinimasis gali atrodyti viliojančiai …

- Palūkanų normos (APR) paprastai būna mažesnės

- Mėnesiniai mokėjimai bus mažesni, jei grąža bus paskirstyta ilgesniam laikotarpiui

… BET palūkanų kaupimas per ilgesnį laikotarpį reiškia, kad visa grąžinamoji išmoka bus didesnė.

Taigi paskola, kurios grąžinimo laikotarpis trumpesnis, greičiausiai bus pigesnė nei ta, kurios palūkanų norma yra šiek tiek mažesnė. Štai kodėl neturėtumėte pasirinkti produkto tik dėl žemos palūkanų normos ar mažų mėnesinių grąžinimų – ilgainiui tai gali pasiteisinti brangiau! Visada patikrinkite visas išlaidas.

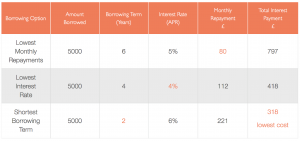

Pavyzdys:

Bendros 5000 svarų paskolos kainos palyginimas su alternatyviomis skolinimosi galimybėmis:

- Mažiausios mėnesinės įmokos (paskirstytos per ilgesnį skolinimosi terminą)

- Mažiausia palūkanų norma (APR)

- Trumpiausias skolinimosi terminas

Šiame pavyzdyje palūkanos yra skaičiuojamos kas mėnesį ir mokesčiai nėra imami

Standartizuotos palūkanų normos už skolinimosi galimybių palyginimą

Gali būti sunku bandyti įvertinti, kas reiškia gerą sandorį, kai susiduriate su tiek daug produktų, taikydami įvairius mokesčius ir rinkliavas, skirtingus trukmės terminus ir nurodydami mėnesio, ketvirčio ar metines palūkanų normas.

Palyginkite metinę procentinę normą, o ne kitas kotiruojamas palūkanų normas. Visi skolintojai turi parodyti standartinę visų finansinių produktų balansą, kad paskolos gavėjai galėtų lengvai ir teisingai palyginti.

APR (metinė procentinė norma)

Balandis rodo bendrą skolos sumą, kurią pasiskolintumėte, jei skolintumėte pinigus vieneriems metams

Balandis išreiškiamas pradinės skolintos sumos (pagrindinės sumos) procentine dalimi.

Pavyzdys:

Jei paimtumėte 1000 svarų vienerių metų paskolą pagal 7% balandį, grąžintumėte paskolą ir 70 svarų.

APR atsižvelgiama į palūkanų norma pridėjus visas neišvengiamas išlaidas skolininkas turi sumokėti, pvz., išankstinius mokesčius už skolos finansavimą. Mokesčiai paskirstomi per skolinimosi terminą ir įtraukiami į metinę palūkanų normą.

Pavyzdys:

Nurodoma paskolos palūkanų norma gali būti 5% per metus, tačiau GPL gali būti 7%, nes susitarimo mokestis ir administravimo mokesčiai prideda dar 2% palūkanų ekvivalentą.

Į MN neįtraukiami mokesčiai, kurių galima išvengti, pvz., Mokesčiai už pavėluotą grąžinimą ar baudos už ankstyvą paskolų apmokėjimą.

Atminkite, kad jums nebūtinai bus pasiūlyta reklamuojama „reprezentacinė“ balandis, tačiau skolintojai turi nurodyti jums taikomą normą. Tikėtina, kad faktinė palūkanų norma atspindės jūsų skolos sumą ir trukmę, taip pat jūsų kredito reitingą ir asmenines aplinkybes.

EAR (lygiavertė metinė norma)

Dėl overdrafts, jums greičiausiai bus pasiūlyta EAR (lygiavertė metinė norma), kuri parodo visų metų permokėtos išlaidos, įskaitant sumaišymo padarinius.

Skirtingai nuo APR, jame nėra jokių susijusių mokesčių už permokėtą sumą, pvz., Administratoriaus mokesčiai, todėl būtinai į juos atsižvelgkite.

Papildomi mokesčiai ir rinkliavos

Į MN apskaičiavimą įtraukiami neišvengiami išankstiniai mokesčiai, tiesiogiai susiję su skolos finansavimu (pvz., Susitarimo mokesčiai), tačiau neįtraukiami išvengiamų mokesčių kaip baudos ir baudos.

Nepamirškite perskaityti mažu šriftu! Taisyklės ir sąlygos skiriasi priklausomai nuo skolintojo, todėl visada tiksliai patikrinkite, kas yra įtraukta į MPN ir ką dar gali tekti mokėti, ypač, kas nutiks, jei praleisite grąžinimus.

Papildomi mokesčiai ir rinkliavos gali turėti didelės įtakos bendroms skolinimosi išlaidoms!

Pavyzdžiai:

- Baudos už ankstyvą paskolos grąžinimą

- Mokesčiai už pavėluotą ar praleistą grąžinimą

- Mokėjimų apsaugos draudimas (PPI) – draudimų grąžinimas nelaimingo atsitikimo / ligos / nedarbo atveju.

PPI paprastai nėra privalomas, todėl jis nebus įtrauktas į MN apskaičiavimą, tačiau kai kurie skolintojai jį automatiškai prideda prie kainos, todėl gali tekti atsisakyti.

Patikrinkite, ar jau esate apdrausti kitais draudimo polisais, bet jei ne, tikriausiai atskirą draudimą įsigyti bus daug pigiau nei paskolų bendrovės PPI.

Paskolos PPI – pinigų taupymo ekspertas

Mėnesiniai grąžinimai

Taip pat bendros skolos kainos, įsitikinkite, kad galite padengti faktinę mėnesio sumą reikia grąžinti.

Biudžeto planavimo priemonėje išsiaiškinkite, ką galite sau leisti grąžinti kiekvieną mėnesį, nes tai turėtų nustatyti skolos dydį, kurį galėtumėte prisiimti, ir tinkamiausią skolinimosi tipą.

Jūs galite sumažinti mėnesio grąžinimus pratęsdami skolos grąžinimo laiką (terminas). Tačiau atkreipkite dėmesį, kad bendros išlaidos padidės, nes palūkanas mokėsite ilgiau.

Patikrinkite, ar palūkanų norma (GPL) yra fiksuota ar kintama.

Kintamos palūkanos gali didėti ir mažėti – taip pat didės jūsų mėnesiniai mokėjimai ir bendros išlaidos!

Laikykitės grąžinimo, kad apsaugotumėte savo kredito reitingą ir išvengtumėte mokesčių bei didėjančių palūkanų.

Biudžetas, skirtas atidėti lėšas, ir naudoti nuolatinius pavedimus ar tiesioginį debetą, kad būtų užtikrintas automatinis punktualus mokėjimas.

Kaip nustatyti tiesioginį debetą ir nuolatinius pavedimus – pinigų patarimų tarnyba

Prieš pasirašydami sutartį, skolintojai turi pranešti:

Metinė procentinė norma (APR)

Bet kokie papildomi mokesčiai

Mėnesinė įmoka (jei taikoma)

Visa grąžintina suma

Įsitikinkite, kad gerai suprantate visas taisykles ir nuostatas

Skolinimosi galimybių pasirinkimas:

Skolinkitės kuo mažiau … kuo trumpesniam laikotarpiui

Produktų, kurių ilgio terminai yra panašūs, ieškokite mažesnių APR

Atkreipkite dėmesį į visus papildomus mokesčius

Apskaičiuokite visas išlaidas per visą terminą

Patikrinkite, ką (jei yra) reikia reguliariai grąžinti

Sužinoti daugiau:

Kaip išsiaiškinti tikrąsias skolinimosi išlaidas – pinigų patarimų tarnyba

Suprasti palūkanų normas

Kaip apskaičiuojamos palūkanos, balandis ir pan.

Kredito reitingas

Kaip pagerinti savo kredito reitingą, pasinaudoti geresniais pasiūlymais

Įrankiai:

Paskolų skaičiuoklė – pinigų patarimų tarnyba

Išsiaiškinkite, per kiek laiko reikės sumokėti paskolą arba kiek tai jums kainuos.

Pakeiskite kintamuosius, kad sužinotumėte, kaip tai veikia išlaidas ir terminą

Paskolų skaičiuoklė – pinigų taupymo ekspertas

Apskaičiuokite išlaidas ir raskite geriausias turimas skolinimosi galimybes