Pasirinkite vieną iš toliau nurodytų paslaugų sujungti visas jų trumpalaikes paskolas ir taip sutaupysite savo laiką ir pinigus!

* „Latvijos alternatyvių finansinių paslaugų asociacija” narys.

Greitieji kreditai yra svarbi Latvijos ekonomikos dalis ir yra būtini sėkmingam ekonomikos augimui, suteikiant žmonėms antrojo plano variantą, jei netikėtai baigsis pinigai, tačiau iki atlyginimo dienos ar kitos rūšies grynųjų liko tik kelios dienos. pajamos. Kaip ir kiekvienoje rinkoje, visada yra žmonių, kurie nelabai supranta greitojo kredito ar paskolos automobiliui palūkanų, o paėmę vieną paskolą norite daugiau ir eikite pas kitą paskolos davėją bei gaukite kitą paskolą, bet kai turite pradėti grąžinant pirmąją paskolą, abi paskolos jau yra išleistos, tačiau perteklinės pajamos šioms paskoloms grąžinti dar nebuvo gautos. Tada šiuo atveju kyla klausimas, ar pelningiau yra skolintis vartojimo ar didesnį kreditą, kad padengtumėte ankstesnę greitąją paskolą ir negautumėte baudos palūkanų, ar pelningiau laukti, kol atsiras pinigų perteklius?

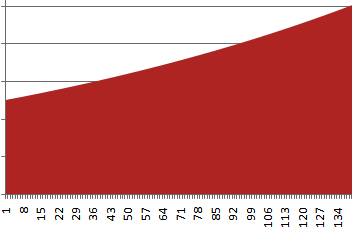

Greitųjų paskolų skolintojai paprastai nustato dienos palūkanų normą, kuri gali svyruoti nuo 0,5% iki 1% ir vidutiniškai apie 0,75% visos paskolos sumos, tačiau nepamirškite, kad kitą dieną bus skaičiuojamos palūkanos už esamą sumą + palūkanų suma, dėl kurios paskolos suma augs geometrine progresija!

Jei dienos palūkanų suma yra 0,5 proc., tada pagal šią normą skolos suma pasieks maksimalią 100% sumos baudos palūkanų normą 140 dieną.

Jei dienos palūkanų suma yra 0,75%, tada pagal šią normą skolos suma pasieks maksimalią 100% sumos baudos palūkanų normą 94 dieną.

Jei dienos palūkanų suma yra 0.1, tada pagal šią normą skolos suma pasieks maksimalią 100% sumos baudos palūkanų normą 51 dieną

Kai ši skolos suma pateiks 100% visos sumos, jūsų byla bus perduota išieškotojui, kuris kainuos apie 20 LVL, jūs vis tiek turėsite sumokėti ne mažiau kaip 60 LVL teismo išlaidas ir išsiųsti šaukimą 7 LVL, tačiau gali tekti sumokėti dar šiek tiek skolos.

Kaip matote, ši skolų suma auga svaiginančiu greičiu, o kaip geriau imti daugiau kreditų, jei turite kelis tokius lošimo automatus?

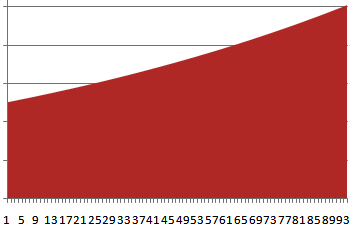

Viskas priklauso nuo termino ir nuo pinigų sumų, kurias pasiskolinote ir kaip pavyzdį paėmėte 100 latų paskolą 2 vietose. Čia bus lentelė, kiek turėsite sumokėti už kiekvieną 100 latų paskolą nuo 1 iki 10 dienų:

| Diena | Suma | 0,75% |

| 1 | 100 | 100,75 |

| 2 | 100,75 | 101,5056 |

| 3 | 101,5056 | 102,2669 |

| 4 | 102,2669 | 103.0339 |

| 5 | 103.0339 | 103,8067 |

| 6 | 103,8067 | 104,5852 |

| 7 | 104,5852 | 105,3696 |

| 8 | 105,3696 | 106.1599 |

| 9 | 106.1599 | 106,9561 |

| 10 | 106,9561 | 107.7583 |

- Jei turite pinigų po 5 ar mažiau dienų imti naują paskolą nėra pelninga , nes per 5 dienas už kiekvieną paskolą sumokėsite tik apie 4 LVL, dėl to neverta įsitraukti į naujus kredito įsipareigojimus, kurie paprastai kainuos daugiau nei 8 LVL (4 LVL + 4 LVL)

- Jei turite pinigų nuo 5 iki 10 dienų, viskas priklauso nuo sumos, kurią skolinatės iš šio kito skolintojo, ir minimalaus termino, per kurį jie išleidžia pinigus.

- Jei turite pinigų po 10, ar daugiau dienų naują paskolą tikrai verta paimti, nes per 10 dienų turėsite permokėti beveik 8 latus už kiekvieną paskolą, o tai reiškia, kad jau bus skirta 16 latų bauda, kuri jau yra didesnė nei vieno mėnesio paskola bet kurioje didesnės baudos paskolą siūlančioje įmonėje!

Štai kodėl šiandien vis daugiau žmonių pasirenka pasirodymą kredito konsolidavimas, nes tai tiesiog pelningiau nei toliau mokėti kelis greitųjų paskolų mokėjimus, kurių palūkanų normos nuolat auga. Kredito konsolidavimas yra prieinamas daugumai žmonių ir dažnai visai nebūtina kreiptis į banką ar privatų kreditorių, nes galite tiesiog pasiimti vartojimo paskolą ir ją panaudoti, kad sujungtumėte šias paskolas į vieną mokėjimą. Kad ir ką pasirinktumėte iš naujo paskolinti greitą paskolą, jūs ne tik atsikratysite įvairių smulkių mokėjimų, bet ir sumažinsite faktinę savo skolų balandį, bet taip pat galėsite sumažinti mėnesio įmokas, nes tai atlikdami kredito restruktūrizavimas galite pasirinkti gauti didesnę paskolą su ilgesniu paskolos grąžinimo terminu. Tačiau būkite atsargūs su tokiu termino padidėjimu, nes nors mėnesio įmokos bus mažesnės, bendra paskolos permoka bus daug didesnė!

Hipotekos konsolidavimas be užstato?

Kita kredito rūšių refinansavimo paslauga yra šios paskolos paskolų konsolidavimas į vieną mokėjimą be užstato, kuri iš esmės yra ta pati paslauga, tačiau klientas neprivalo duoti kreditoriui sąskaitos už savo kilnojamąjį ar nekilnojamąjį turtą. Savo mažoms paskoloms sujungti galite naudoti ir vartojimo paskolą, ir tam tikros rūšies ilgalaikę paskolą, o svarbiausia yra tai, kad ši nauja paskola galės sujungti visas jūsų mažas skolas ir padengti jų pagrindinės sumos grąžinimą. Daugelis žmonių renkasi greitas ar trumpalaikes paskolas sujungti į vieną mokėjimą be užstato, nes šios paslaugos yra nepalankiausios, jei nesugebate jų grąžinti, kaip jau sužinojome ankstesniuose skaičiavimuose. Neužtikrintas pakartotinis kreditavimas yra gana lengvas procesas ir tereikia suskaičiuoti likusias visų paskolų sumas ir imti naują paskolą, kuri galės jas padengti, o gavus paskolą, visos šios paskolos turi būti grąžintos. Tačiau būkite atsargūs su tuo, kad už kai kurias paskolas su išankstiniu grąžinimu gali tekti sumokėti baudas, todėl prieš tęsdami atidžiai peržiūrėkite visas sąlygas. Ir jei vis tiek manote, kad ką nors praleidote, geriau eikite pas finansų specialistą.

Nesvarbu, ar norite derinti greituosius kreditus, ar vartojimo paskolas, neabejotinai galėsite sutaupyti pinigų ir sumažinti galvosūkį mokant įvairias paskolas. Ir kuo anksčiau sujungsite savo paskolas, tuo didesnės ilgalaikės santaupos, tačiau net ir su šiomis ilgesnės trukmės paskolomis turite būti atsargūs ir negalite tik paimti paskolos ir manyti, kad ji nebus grąžinta. Taigi būkite atsakingi ir naudokite kredito konsolidavimą kaip taupymo paslaugą, o ne išeitį iš visų savo problemų!